L’Observatoire du Véhicule Industriel (OVI) de BNP Paribas Artegy a livré le bilan semestriel des ventes de VI, vendredi 10 juillet. Verdict, au 1ᵉʳ trimestre 2026, elles sont en hausse en Europe. En France, elles reculent globalement même si celles des tracteurs repartent à la hausse. Explications…

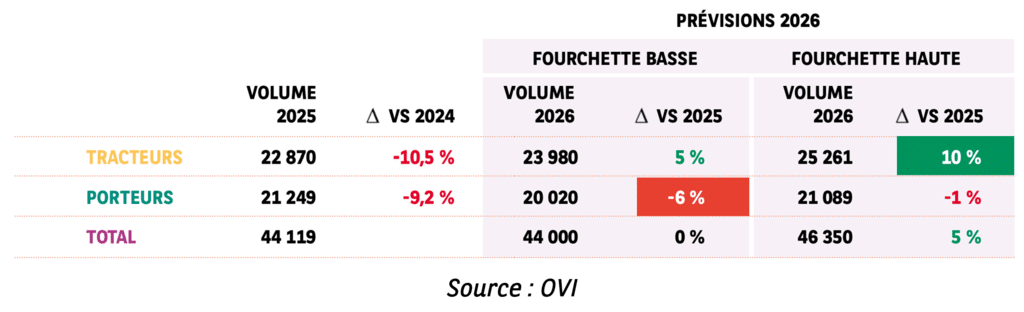

« À mi-2026, le marché français du véhicule industriel confirme une réalité structurante : l’incertitude n’est plus une parenthèse, mais un paramètre durable de décision, analyse Arnaud Villéger, directeur de l’Observatoire du Véhicule Industriel. Choc énergétique, hausse du gazole, ralentissement du BTP et fragilité du TRM pèsent sur les marges comme sur l’investissement. Pour l’ensemble de l’année 2026, la prévision retenue de 45 270 véhicules industriels de plus de 5 tonnes traduit une stabilisation haute plutôt qu’un rebond généralisé. La transition énergétique entre par ailleurs dans une phase concrète. Elle entrainera une progression de l’électrique là où les usages sont maîtrisés et un attentisme pour le reste du marché. En définitive, 2026 s’annonce surtout comme une année de transition : le marché ne s’effondre pas, il se recompose autour des usages les plus résilients ».

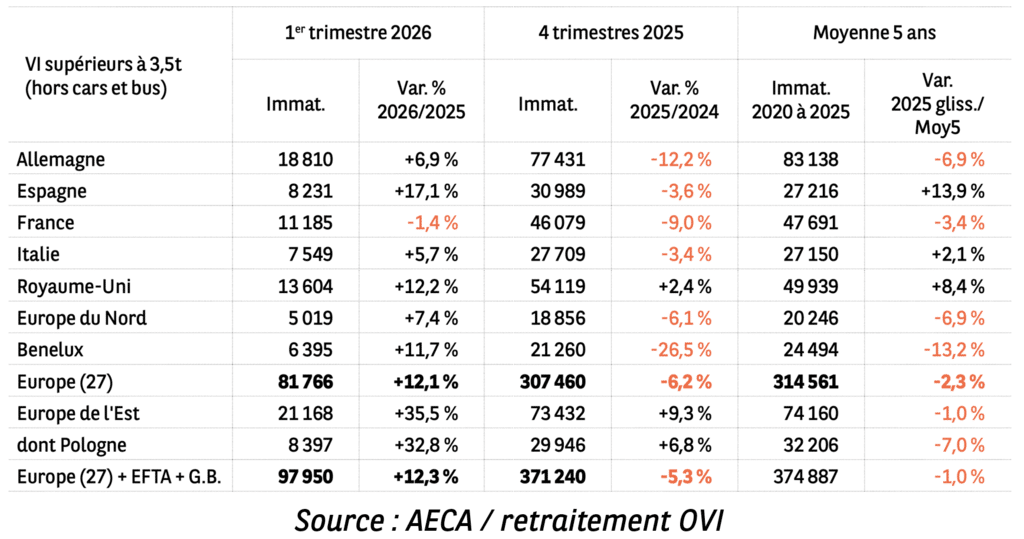

L’Europe renoue avec la croissance

Au premier trimestre 2026, les immatriculations des véhicules de +16 tonnes bondissent de 14,3 % dans l’Union européenne (UE) par rapport au premier trimestre de 2025, à 69 608 unités. La reprise se généralise, particulièrement marquée en Europe de l’Est (+28,6 %), au Benelux (+21,4 %) et en Espagne (+18,7 %).

Le segment des +3,5 tonnes suit le même mouvement, avec une hausse générale de 12,1 % dans l’UE au premier trimestre 2026 par rapport au premier trimestre 2025, à 81 766 immatriculations. Seule la France fait exception, en léger retrait sur ces deux segments (-2,6 % pour les +16 tonnes et -1,4 % pour les +3,5 tonnes).

En France : les tracteurs résistent, les porteurs décrochent

La France a suivi la courbe européenne pour les véhicules +5 tonnes, avec une chute de 10,1 % des immatriculations en 2025 par rapport à 2024. Le marché français continue de reculer sur les cinq premiers mois de 2026, avec -4,1 % (17 328 unités). Toutefois, cette moyenne masque deux dynamiques opposées sur la période : les tracteurs progressent de 8,7 % alors que les porteurs s’effondrent de 16,7 %. L’une des explications de la chute des porteurs est que le segment lié à la demande de chantiers suit le décrochage des travaux publics et l’attentisme des collectivités autour des élections municipales.

Le marché français du véhicule utilitaire léger (VUL) semble se stabiliser sur ces cinq premiers mois de l’année, voyant ses immatriculations baisser de seulement 1,2 % (146 303 unités) par rapport à la même période en 2025.

Les véhicules industriels carrossés sont pénalisés par le ralentissement du BTP

Le marché français de la carrosserie des véhicules industriels poursuit sa chute en 2026, avec un recul de 16,8 % à fin mai 2026, soit 7 556 unités immatriculées contre 9 085 à fin mai 2025. Tous les segments sont touchés, entraînant le cumul sur 12 mois glissants sous le creux enregistré pendant la crise sanitaire de 2020. Le mois de mai 2026 incarne une fois de plus l’ampleur du décrochage, avec -14,5 % (1 262 unités) par rapport à mai 2025.

Les segments liés aux chantiers (bennes, BTP et plateaux), qui concentrent près de 45 % des immatriculations carrossées globales, reculent de 15 % à fin mai 2026 (3 432 unités contre 4 036 unités à fin mai 2025).

Ce repli est en grande partie dû aux plateaux, qui chutent de 33,7 % (à 1 002 unités) sur la période. Les bennes et véhicules de BTP, quant à eux, résistent le mieux avec respectivement -3,4 % et -5,1 %.

Les métiers du transport de marchandises suivent la même pente générale pour les VI : les fourgons voient leurs immatriculations baisser de 30,5 % (1 022 unités), les rideaux coulissants PLSC de 23,3 % (411 unités), devant les citernes (-15 % à 192 unités) et les frigorifiques (-10,5 % à 1 074 unités).

Ce repli général du porteur carrossé contraste avec la bonne tenue des autres segments du poids lourd. Il ne traduit pas un effondrement des immatriculations de VI, mais plutôt une faiblesse spécifique de ce segment, particulièrement sensible à l’investissement des transporteurs de marchandises et au cycle du bâtiment. Le marché assiste à un arbitrage des flottes en faveur de la longue distance. Les premiers mois de 2026 confirment donc l’attentisme des donneurs d’ordre et le report des renouvellements de flotte.

Des perspectives pour la fin de l’année

Les tracteurs devraient mieux résister, portés par les grandes flottes et les usages longue distance. Quant aux porteurs, ils suivent une trajectoire opposée, davantage exposée au cycle du BTP, aux investissements locaux et au gel des extensions de parc. Au total, le scénario central privilégie une stabilité du marché en 2026, avec un potentiel de hausse limité si les renouvellements se concrétisent.